Медвежья услуга

Специалисты АО «БСТ-БАНК»: немного полезной правды об антиколлекторах

«Прежде чем прибегать к платным услугам антиколлектора, попробуйте решить проблему самостоятельно — сходите в банк. Кредитные организации сами заинтересованы в возврате долга и зачастую идут навстречу клиенту, — советуют специалисты АО «БСТ-БАНК»Когда мы берем кредит, мы примерно понимаем, как будем его возвращать: с зарплаты, с премий, постепенно, откладывая. Зачастую так и происходит, но иногда случается непредвиденное: снижение заработной платы, увольнение со стабильной, как казалось ранее, работы, болезнь или кризис. «Свободные» деньги пропадают, возвращать кредит нечем, и это обязательство превращается в бремя.

Если не решить проблему своевременно, кредит может привести к долговой яме — когда заемщик не справляется с кредитной нагрузкой, долг увеличивается за счет неуплаты процентов и начисленных штрафных санкций.., а платить по-прежнему нечем.

По словам экспертов, темпы роста просрочки по кредитам ставят очередные рекорды. Сегодня проблемный кредит имеет каждый пятый россиянин, по прогнозу к концу 2015 года сложности с выплатами будут у каждого третьего заемщика. Проблема обостряется еще и тем, что россияне все чаще убеждены, что обмануть банки и не платить по кредитам — не зазорно. И заемщик обращается к антиколлектору.

Кто такие антиколлекторы?

Как таковой профессии «антиколлектор» не существует, данное название получили обычные юристы, решившие заработать на проблемах других людей в их сложный период жизни. Впервые антиколлекторы появились в начале 2008 года, как раз тогда, когда началась первая волна экономического кризиса в России. Большинство людей в этот период времени лишились работы и испытывали затруднения с исполнением взятых на себя обязательств.

Как и в далеком 2008 году, так и сейчас, в связи с нестабильностью российской экономики, все чаще в общественном транспорте, на остановках и в прочих общественных местах можно встретить рекламные объявления «Долг по кредиту? Защитим! Поможем!» или «Поможем не возвращать кредит». Причем хотелось бы отметить, что в Новокузнецке редко можно встретить рекламу именно антиколлекторского агентства, в основном они так и называют себя юристами или адвокатами.

Антиколлекторские агентства предлагают различные варианты решения проблемы. Но зачастую они сводятся к представительству или затягиванию судебного процесса, что может повлечь за собой увеличение долговой нагрузки на заемщиков. Снижение сумм штрафных санкций по потребительским кредитам в настоящее время не столь актуально, т.к. они и без того ограничены Федеральном законом «О потребительском кредите (займе)».

Казалось бы, глядя на услуги антиколлекторов, можно увидеть в них спасение от финансовых бед и ринуться искать помощи. Но... Нужно понимать, что эта помощь не бесплатная. Первая консультация обойдется от 500 рублей, а то и выше. Анализ кредитного договора — от 1 500 рублей, а за представительство в суде у вас попросят процент от суммы, которую удастся выиграть у кредитора. Поэтому, чем больше ваш долг, тем больше заплатите.

— Прежде чем идти к антиколлекторам, попробуйте решить проблему самостоятельно — сходите в банк. Кредитные организации сами заинтересованы в возврате долга и зачастую идут навстречу клиенту, — советуют специалисты «БСТ-БАНКа». О том, как обратиться в банк, мы расскажем чуть ниже.

Осторожно, возможно мошенничество!

Антиколлекторские агентства зачастую работают на грани закона. Самые «безобидные» из них просто предложат платные юридические консультации и советы, но большинство пытаются ввести клиентов в заблуждение. Самый большой обман — убедить заемщика, что есть способ не возвращать сумму по кредиту вовсе. Вследствие чего клиент оказывается в еще более тяжелой ситуации. Пока он фантазирует, его задолженность увеличивается за счет процентов и штрафных санкций. Выплачивать кредит вам в большинстве случаев придется, и пока вы ищете способ этого не делать — вдобавок портите себе кредитную историю.

Есть и такие антиколлекторы, которые предлагают заплатить им небольшую часть от суммы взятого кредита. А они якобы вложат эти деньги в «инвестиционные инструменты», получат прибыль и рассчитаются за вас с банком. По факту это типичные финансовые пирамиды, исчезающие с последними деньгами должников. Выплачивать за вас кредит, естественно, они не собираются.

Наталья Жукова, помощник генерального директора АО «БСТ-БАНК»:

— Необходимо знать: ответственность за неисполнение обязательств лежит на вас — что бы вам ни посоветовал антиколлектор. Мы советуем быть осмотрительными — внимательно прочитайте договор, который вам предлагает подписать антиколлектор. Задумайтесь, стоит ли оплачивать его услуги, если вам вообще не предложили никакого договора. Обратите внимание на следующие пункты: обязанности антиколлектора, его ответственность, результат оказания им услуг (например, получение отсрочки по оплате кредитных платежей). Как правило, у недобросовестных антиколлекторов данные пункты либо отсутствуют, либо прописаны в договоре в виде нечетких формулировок. В этом случае осуществить возврат в судебном порядке оплаченных ему денежных средств при ненадлежащем оказании услуг практически невозможно. Как следствие — кредит не оплачен, результат не достигнут и деньги, уплаченные антиколлектору, не вернуть, а ситуация с задолженностью только усугубляется.

Но главный совет — постараться не доводить дело до просрочек по кредиту. Чтобы соблюдать обязательства по кредиту, достаточно выполнять несколько простых правил:

оценить свое финансовое состояние перед решением взять кредит;

создать финансовую «подушку безопасности», которая поможет вам платить в срок даже в случае проблем с работой;

а главное, в случае возникновения финансовых проблем, всегда открыто говорить об этом банку — на начальных стадиях решить проблему всегда легче.

Что не нужно делать, если вы не можете платить кредит

1. Не ждите, что долг пропадет сам собой. Банки не забывают долги, ведь вам выданы деньги вкладчиков, которые вряд ли о них забудут. Даже если вам перестали звонить кредитные инспекторы с оповещением о просроченном кредите, это не значит, что о вас забыли. Пока вы думаете, что все хорошо, банк начисляет проценты в соответствии с заключенным кредитным договором, а кредитная история ухудшается. Сообщите о проблеме по своей инициативе. Банк это оценит.

2. Всегда оставайтесь на связи. Пропасть с концами — неверное решение. Когда банк видит, что вы его избегаете, а просрочка не погашается, ваш кредит попадает в группу сомнительных. В этом случае банк вынужден формировать резервы и обращаться за судебной защитой.

3. Не берите новые кредиты. Зачастую люди оформляют новые кредиты, чтобы расплатиться по старым и делают это наспех — просто обращаются в тот банк, который согласен дать кредит наличными под высокий процент. Потом такое решение может привести к еще большим неприятностям: общая задолженность по кредитам увеличивается, и ее будет тяжелее гасить, а в случае судебных разбирательств дополнительным бременем ляжет на вас оплата судебных издержек, госпошлины, исполнительского сбора приставов.

Как построить диалог с банком

С просроченным кредитом сталкиваются не только физические лица, но и предприниматели, корпорации и государства. Для всех есть запасной выход — пойти на диалог с банком об изменении условий по кредиту. Как выстроить данный диалог, зависит от глубины ваших финансовых проблем.

1. Если деньги есть или появятся скоро.

Такое бывает с теми, кто не нарочно забывает про обязательный платеж, меняет место работы или внезапно заболевает и попадает в больницу. Если денег не будет в течение некоторого времени, договоритесь с банком о новом графике выплат.

Для этого придите или позвоните в банк и расскажите о временной проблеме. Подкрепите просьбу документами, если они есть. Если просто забыли — признайтесь и внесите платеж по графику.

2. Если финансовые проблемы серьезнее.

Если сложности с деньгами будут в ближайшее время (продолжительная болезнь, снижение зарплаты, потеря работы и тому подобное), попросите банк пересмотреть кредитный договор.

Покажите документы, которые подтвердят вашу временную неплатежеспособность (справку о зарплате, от врача, свидетельство о рождении/смерти близких, приказ о сокращении и другие).

На какие уступки пойдет банк — это предмет переговоров. Кредитный инспектор погрузится в вашу финансовую проблему, изучит кредитную историю и предложит решение.

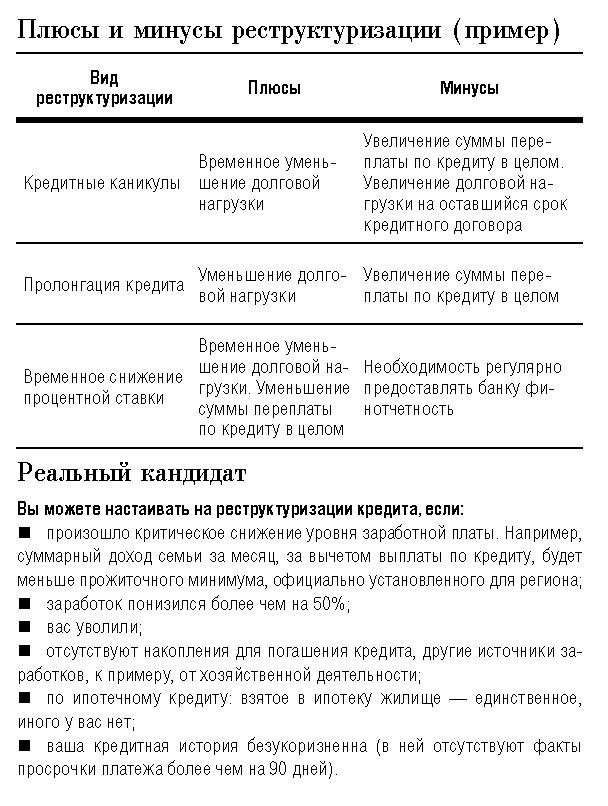

Сначала узнайте о возможности отсрочки выплат, хотя бы основного долга, на несколько месяцев. Банк вправе освободить долг от начисления штрафных санкций, если сделать это вовремя. У вас будет время, чтобы улучшить финансовое положение, а затем погашать кредит.

Имейте в виду, что отсрочка увеличит суммы последующих платежей. Лучше, если в течение этого времени вы активно займетесь поиском дополнительных источников доходов. Если банк потеряет доверие, он может не пойти на уступки повторно.

Банки не всегда соглашаются с отсрочкой. Тогда договаривайтесь о реструктуризации кредита. Вам необходимо в письменной форме попросить об изменении срока действия кредитного договора.

Банк заинтересован в том, чтобы вернуть деньги. Если он поймет, что вы заинтересованы в погашении, готовы предоставить дополнительное обеспечение (поручительство, залог) по необходимости, то пересмотрит условия кредита —продлит срок погашения кредита и уменьшит ежемесячный платеж .

Сценарий реструктуризации зависит от общей суммы кредита и вашей кредитной истории. Опирайтесь на здравый смысл. Если у вас небольшой потребительский кредит на 20 000 рублей, вряд ли банк позволит растянуть выплаты на 3 года.

Банку важно понимать, откуда у вас появятся деньги на погашение реструктурированного кредита. Если вы скажете, что возьмете для этого новый кредит, он может отказать.

Если вы платите по ипотеке и до этого были дисциплинированным плательщиком, банк поможет вам куда охотнее.

3. Если вы в долговой яме.

Это плохо, но не смертельно. Главное — займитесь проблемой, а не опускайте руки. Сразу же обратитесь в банк.

Если кредитов много, соберите их в один, т.е. рефинансируйте кредит. Так вы будете платить только один раз в месяц, а просроченные кредиты перестанут обрастать штрафными санкциями.

Рефинансирование кредитов (или, как его часто называют, перекредитование) — это привлечение заемных средств для погашения уже существующего кредита в банке. В зависимости от условий конкретной программы, средства могут привлекаться в том же банке или в стороннем, под залог (в том числе того же имущества, что и ранее) и без, в виде кредита наличными или путем безналичного перечисления в погашение кредита. При этом возможно снижение платежа за счет увеличения срока кредитования, снятие обременения с залога, объединение кредитов в разных банках в один с целью экономии времени на погашение и отсутствия необходимости следить за датами внесения платежей и так далее.

Данный вид кредита доступен в «БСТ-БАНК». Его условия:

индивидуальный подход к каждому клиенту;

рефинансирование одного или нескольких кредитов одновременно, включая кредитные карты;

сумма рефинансирования до 500 000 рублей;

срок кредитования до 5 лет;

выдается клиентам, не только с хорошей кредитной историей, но и имеющим просроченные платежи по кредиту (или кредитам) стороннего банка;

погашение рефинансируемого кредита осуществляется путем безналичного перечисления денежных средств;

минимальный пакет необходимых документов;

дифференцированные платежи (это способ погашения кредита, при котором основная сумма займа выплачивается равными долями, а проценты начисляются на остаток).

Елена Викторовна Пушкарева, генеральный директор АО «БСТ-БАНК»:

— Уважаемые заемщики, потенциальные заемщики, подведя итог вышесказанному, хотелось бы подчеркнуть, что если у вас или у близких вам людей возникли проблемы с выполнением кредитного обязательства, и временно нет возможности выплачивать кредит в установленные срок и сумму, помните: главное пойти на диалог с банком, объяснить сложившуюся ситуацию, по необходимости предоставить доказательные документы. Вам предложат оптимальный вариант решения данной проблемы. Также, если у вас возникла потребность в уменьшении долговой нагрузки, специалисты «БСТ-БАНКа» помогут вам правильно оценить условия существующих кредитов и наиболее оптимально подберут программу их рефинансирования (сумму, срок кредитования).

К началу страницы

К началу страницы

12 130

рублей

16 516,5

рубля

41 526

рублей