Мы будем жить теперь по-новому

Аккуратное вождение станет финансово выгодно: «чайников» и любителей погонять, а также всех водителей, попавших в ДТП по собственной вине, накажут рублем страховые компании

Вера Фатеева

С 1 января 2013 года вступили в силу поправки в закон, предусматривающие изменение порядка применения повышающих коэффициентов за аварийность («бонус-малус»).

Изменения вносятся в федеральный закон № 78-ФЗ от 28.07.2012 «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации». Федеральным законом устанавливается процедура выдачи страхового полиса страхователю, а также порядок действий страхователя и страховщика при заключении договора обязательного страхования.

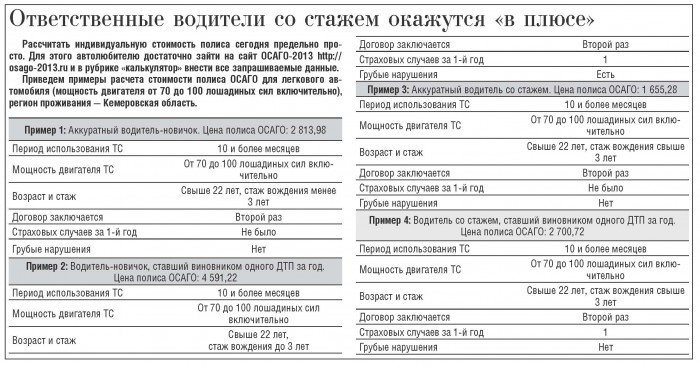

Основное изменение в законе об ОСАГО-2013 — создание единой базы по ДТП, доступной всем страховым компаниям, и, как следствие, появление «страховой истории» у российских автомобилистов.

Ранее, чтобы избежать повышающего коэффициента, водителю, в истории вождения которого имели место ДТП по собственной вине, было достаточно при оформлении полиса сменить страховую компанию и сказать, что ДТП по его вине не было или вообще что он страхуется первый раз. Теперь слукавить и избежать повышающего коэффициента за аварийное вождение не удастся. Страховщики ОСАГО будут представлять данные в базу за последние два года, в частности, в ней будет содержаться информация обо всех авариях, произошедших с клиентами. Таким образом, получив «прозрачное» прошлое водителей, страховые компании приобрели возможность регулировать стоимость полиса автовладельца в зависимости от его успехов на дороге. Таким образом, решится вопрос применения повышающих коэффициентов за аварийность («бонус-малус»).

Сегодня, с учетом нововведений, на расчет стоимости страхового полиса ОСАГО влияет несколько факторов: аварийная или безаварийная езда за прошедшие годы и срок действия страхового договора, наличие или отсутствие грубых нарушений, а также стаж вождения, мощность двигателя транспортного средства, регион проживания и возраст автовладельца. Сумма за ОСАГО по новейшим тарифам может приятно удивить: страховщики хорошо поощряют страхователя скидкой за безаварийную езду. Если автолюбитель не попадает в ДТП по своей вине, то ежегодно ему присваивается скидка в размере 5%. Если же водитель становится виновником дорожно-транспортного происшествия, то при расчете страховки ОСАГО на следующий год страхования ему начисляется отрицательный коэффициент. Одно ДТП за один год приведет к удорожанию автостраховки на 55%. Вернуть прежний «нулевой» коэффициент можно будет только в том случае, если в следующем году ДТТ по вине автовладельца не произойдет. Несколько аварий в год и вовсе значительно повысят стоимость страхового полиса. Три аварии за 12 месяцев увеличат стоимость ОСАГО в 2,5 раза.

Эксперты убеждены, что с введением «страховой истории», влияющей на финансовое благополучие клиентов, водители научатся управлять рисками на дорогах и станут меньше нарушать ПДД.

К началу страницы

К началу страницы

12 130

рублей

16 516,5

рубля

41 526

рублей